建设银行宣布自2025年2月11日起,所有龙卡变形金刚信用卡的最低还款比例从10%调整为5%。实际上,自2020年以来,多家银行已将信用卡最低还款额比例下调至5%。

业内分析指出,信用卡最低还款机制直接影响用户的信用记录,促使用户谨慎管理信用卡债务。随着最低还款额比例的下调,大额持卡人受到的影响可能更加显著,而小额持卡人所受的影响可能不太明显。对于银行而言,短期内这降低了客户逾期发生的可能性,但对整体不良率水平影响不大。

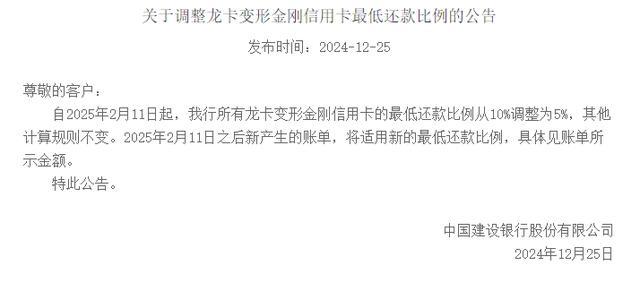

建设银行在官网发布的公告显示,自2025年2月11日起,该行所有龙卡变形金刚信用卡的最低还款比例从10%调整为5%,其他计算规则不变。新产生的账单将适用新的最低还款比例。信用卡最低还款额是指在还款日前需还款的最低限额,按此金额还款不会产生滞纳金,但未清偿部分将产生透支利息。若还款金额低于最低还款额,持卡人需支付一定比例的违约金。

目前,建设银行信用卡绝大多数卡种的最低还款额比例是10%,只有少数卡种如“龙卡变形金刚信用卡”和“龙卡JOY信用卡”为5%。其他国有银行如中国银行、工商银行、邮储银行大多数信用卡的最低还款额比例默认也是10%;农业银行的部分信用卡卡种按5%执行,其余仍按10%执行;交通银行信用卡的最低还款额比例主要是5%。此外,民生银行、北京银行、宁波银行、西安银行等多家银行也已经将最低还款额比例调整为5%。

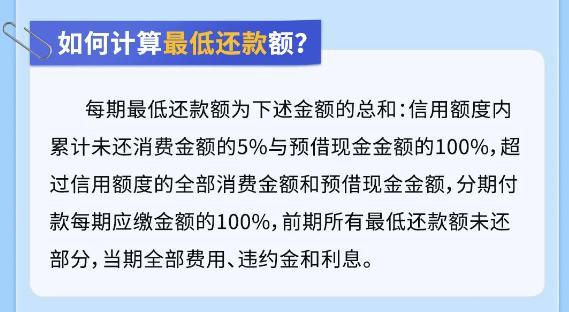

信用卡最低还款额主要涉及卡内未结清的消费余额,并不包括全部应还款项。持卡人在实际还款时还需支付预借现金、利息、分期付款余额、违约金等其他款项。例如,交通银行太平洋个人信用卡的最低还款额计算公式为:5%×当期一般消费余额+100%×当期预借现金余额+100%×当期利息余额+100%×当期分期余额+100%×当期其他应付费用余额+5%×账户内所有往期余额+100%×上期最低还款额未还清部分+100%×超出临时调整前信用额度部分的余额。

资深信用卡专家董峥表示,信用卡最低还款额一般为账单的5%或10%,未全额还款的用户需支付利息。近几年,多家银行信用卡的最低还款比例经历了从10%到5%的调整。他认为,尽管最低还款额比例下调,大额持卡人受到的影响可能更加显著,但小额持卡人所受的影响可能不太明显。为了保护信用记录,用户应尽量满足最低还款要求。如果用户还款金额未达到最低还款比例,银行可能收取一定比例的违约金。如果产生实际的逾期记录,则会影响用户的征信。

信用卡最低还款额不仅对持卡人的个人信用记录有直接影响,还与银行的不良贷款率紧密相关。当信用卡持卡人未能偿还最低还款额时,该笔款项将被标记为逾期。一旦逾期时间超过特定天数,该款项便会被划分为不良贷款。火栗网特聘高级研究顾问彭城指出,信用卡持卡人若未能偿还最低还款额,将导致逾期。对于当期账单,一旦逾期发生,通常整个账单金额都会被归入关注类。若逾期持续至特定天数,该账单将被划分为次级类。不同银行的五级分类标准存在一定差别。

根据《商业银行金融资产风险分类办法》,金融资产根据风险水平被划分为五类:正常类、关注类、次级类、可疑类和损失类,其中后三类统称为不良资产。对于逾期超过90天的本金、利息或收益,商业银行应至少将其归为次级类,即划入不良资产范畴。彭城认为,将最低还款额比例从10%降至5%的做法,短期内减轻了客户的还款负担,并且降低了逾期发生的可能性。然而,上述信用卡中心人士认为,下调信用卡最低还款额比例可能对银行的不良率水平并不会产生明显影响。

针对信用卡透支类不良贷款,银行通常优先自主清收。如果确实需要处置,一般会选择核销、批量转让、不良资产证券化等几种处置方案。今年以来,商业银行在银登中心挂牌转让信用卡透支类不良个人贷款的规模出现明显增长。银登中心发布的统计数据显示,今年第三季度不良贷款转让总额645.0亿元,相较于2023年同期的411.3亿元增长了233.7亿元。增长主要由批量个人业务成交规模的同比激增所驱动,其中信用卡透支是批量个人业务增量最大的板块。